2021电视面板发展趋势 大陆厂商规模扩张与软件生态建设并进

随着全球显示产业的持续演进,2021年的电视面板市场呈现出显著的结构性变化。一方面,中国大陆面板厂商凭借产能扩张与技术升级,在全球供应链中的地位得到进一步巩固与提升;另一方面,电视智能化浪潮的深入,使得软件开发与生态构建成为产业链竞争的新焦点。

一、大陆厂商规模与市场份额持续攀升

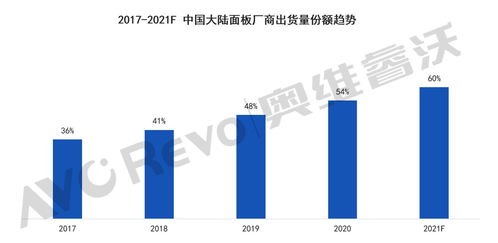

2021年,以京东方、TCL华星、惠科为代表的中国大陆面板制造商,通过前期大规模投资建设的10.5代线等高世代产线陆续实现满产稼动,产能得到充分释放。这使得中国大陆在全球大尺寸电视面板(特别是55英寸及以上)的出货占比持续提高,预计全年将超过60%,进一步巩固了全球最大电视面板供应地的地位。规模优势不仅带来了成本效益,也加速了技术迭代,Mini LED背光、8K超高清等高端产品线的量产能力显著增强。

二、技术路线多元并举,高端化趋势明显

在规模扩张的技术竞争愈发激烈。LCD面板通过Mini LED背光技术大幅提升对比度与亮度,在与OLED的竞争中保持了性价比优势。而大陆厂商在印刷OLED、Micro LED等下一代显示技术的研发上也加紧布局。2021年,高端电视面板市场不再是单一技术主导,而是形成了LCD(含Mini LED)、OLED、QLED等多种技术路线并存、满足不同层级需求的格局。大陆厂商正从规模的追赶者,逐步转向部分技术领域的并跑者甚至领跑者。

三、软件开发与智能生态成为核心附加值

电视面板的竞争早已超越单纯的硬件参数。2021年,随着5G、AIoT(人工智能物联网)的普及,电视作为家庭智能中心的地位凸显。这驱动面板厂商与整机品牌更加重视与之配套的软件系统、交互体验和内容服务。

- 系统与交互:独立的智能电视操作系统(如TCL的TV OS、海信的VIDAA系统)优化,以及远场语音、AI图像画质增强等软件的深度集成,成为产品差异化的关键。面板厂商开始更紧密地与芯片供应商、算法公司合作,甚至涉足相关软件研发,以提供更完整的显示解决方案。

- 生态融合:电视面板作为“入口”,其价值在于连接的内容与服务生态。2021年,主流厂商积极推动跨设备互联互通,将电视面板与手机、平板、智能家居设备无缝连接,构建场景化体验。软件开发和生态运营能力,直接决定了电视产品的用户粘性和长期盈利能力。

四、挑战与展望

尽管大陆面板厂商在规模和技术上取得长足进步,但仍面临周期性供需波动、上游材料与设备依赖、以及高端芯片供应等挑战。在软件与生态层面,相较于国际科技巨头,其在全球内容整合与操作系统影响力上仍有差距。

电视面板产业将进入“硬实力”与“软实力”双轮驱动的新阶段。大陆厂商在持续扩大规模优势、引领显示技术创新的必须加大对软件、算法、内容服务等软性竞争力的投入,实现从全球显示制造中心向“制造+服务+生态”综合创新中心的跨越,从而在价值链上获取更主导的地位。

如若转载,请注明出处:http://www.xiangchebaitiao.com/product/78.html

更新时间:2026-06-19 22:02:05